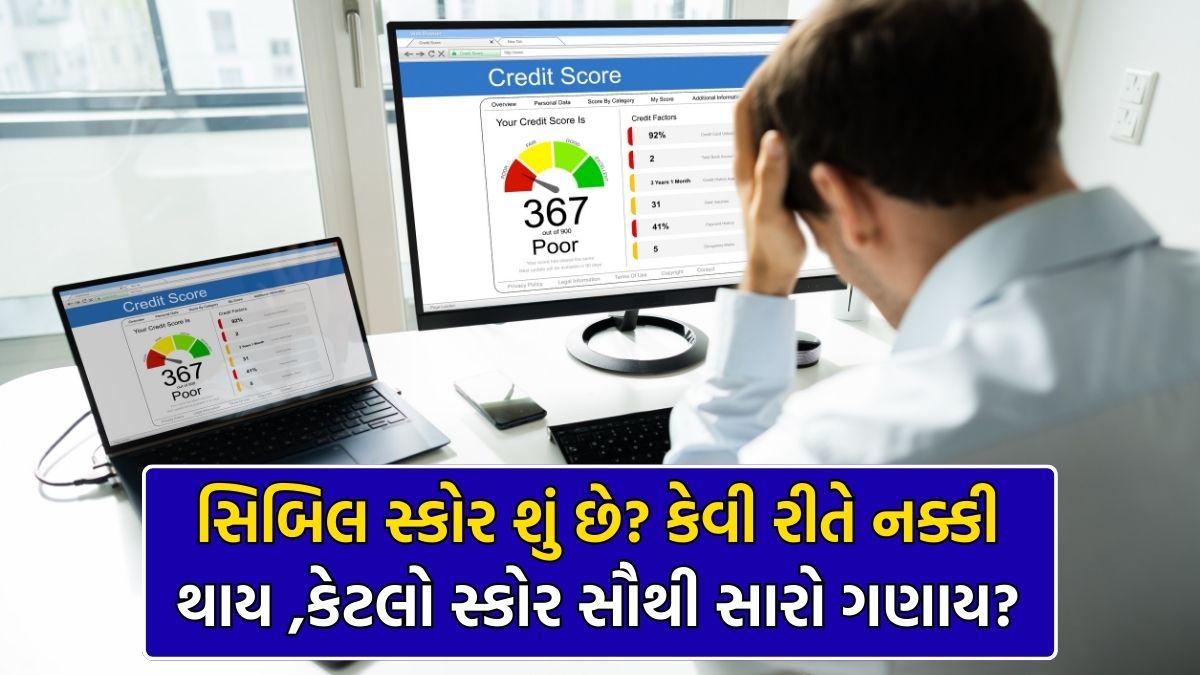

આજના સમયમાં જો તમે બેંકમાંથી લોન લેવાની કે ક્રેડિટ કાર્ડ મેળવવાની વિચારણા કરો છો, તો સૌથી પહેલા જે વસ્તુ તપાસવામાં આવે છે તે છે CIBIL Score. ઘણી વખત લોકો ત્યારે જ તેના મહત્વને સમજતા હોય છે જ્યારે બેંક લોન માટે અરજી કરે અને તેમને કહેવામાં આવે કે તમારો સ્કોર ઓછો છે. cibil score check free

સરળ શબ્દોમાં કહીએ તો CIBIL Score એ તમારા નાણાકીય વર્તનનો રિપોર્ટ છે. તમે લોન કે ક્રેડિટ કાર્ડ કેવી રીતે વાપરો છો અને સમયસર ચૂકવણી કરો છો કે નહીં તેની આધારે આ સ્કોર નક્કી થાય છે.

ચાલો સમજીએ કે સ્કોર કેવી રીતે ગણવામાં આવે છે અને કયો સ્કોર સૌથી સારો ગણાય છે.

CIBIL Score કેવી રીતે નક્કી થાય છે?

CIBIL સ્કોર એક દિવસમાં બનાવાતો નથી. તે તમારા નાણાકીય ઇતિહાસ અને અનેક બાબતોને ધ્યાનમાં રાખીને ગણવામાં આવે છે.

જો તમે લોન કે ક્રેડિટ કાર્ડનો ઉપયોગ કરો છો તો નીચેની બાબતો ખાસ મહત્વ ધરાવે છે.

સમયસર EMI અને બિલની ચૂકવણી

સૌથી મહત્વની બાબત છે ચુકવણી સમયસર કરવી. જો તમે તમારા લોનની EMI અથવા ક્રેડિટ કાર્ડનું બિલ સમયસર ચૂકવો છો તો તમારો સિબિલ સ્કોર ધીમે ધીમે સુધરતો જાય છે.

જો વારંવાર મોડું ચુકવણું થાય તો સ્કોર પર નકારાત્મક અસર પડે છે.

ક્રેડિટ કાર્ડનો ઉપયોગ કેવી રીતે કરો છો

તમે તમારા ક્રેડિટ કાર્ડની લિમિટમાંથી કેટલો ભાગ ઉપયોગ કરો છો તે પણ મહત્વપૂર્ણ છે. જો તમે લગભગ સંપૂર્ણ લિમિટનો ઉપયોગ કરો છો તો બેંક તેને જોખમી માનતી હોય છે.

સામાન્ય રીતે સલાહ આપવામાં આવે છે કે ક્રેડિટ લિમિટનો ઓછો ભાગ ઉપયોગ કરવો.

કેટલા સમયથી ક્રેડિટ ઇતિહાસ છે

તમે કેટલા વર્ષોથી લોન કે ક્રેડિટ કાર્ડનો ઉપયોગ કરો છો તેને પણ મહત્વ આપવામાં આવે છે. લાંબા સમયનો સારો ક્રેડિટ ઇતિહાસ હોય તો સ્કોર વધુ મજબૂત બને છે.

વિવિધ પ્રકારના ક્રેડિટનો ઉપયોગ

જો તમે અલગ અલગ પ્રકારના ક્રેડિટનો યોગ્ય રીતે ઉપયોગ કરો છો, જેમ કે હોમ લોન, કાર લોન અથવા ક્રેડિટ કાર્ડ, તો તે પણ સકારાત્મક ગણાય છે.

નવી લોન અથવા ક્રેડિટ કાર્ડ માટે વારંવાર અરજી

જો કોઈ વ્યક્તિ વારંવાર નવા લોન અથવા ક્રેડિટ કાર્ડ માટે અરજી કરે છે તો બેંક તેને જોખમ તરીકે જોઈ શકે છે. તેથી આવી પરિસ્થિતિમાં સિબિલ સ્કોર પર અસર પડી શકે છે.

કયો CIBIL Score સૌથી સારો ગણાય?

સામાન્ય રીતે CIBIL સ્કોર 300 થી 900 વચ્ચે હોય છે. આ રેન્જમાં સ્કોર જેટલો વધારે હોય તેટલો સારો માનવામાં આવે છે.

NA અથવા NH

જો સ્કોર તપાસતા સમયે NA અથવા NH દેખાય તો તેનો અર્થ એ થાય છે કે હજુ સુધી તમારો સિબિલ સ્કોર બન્યો નથી. સામાન્ય રીતે એવું ત્યારે થાય છે જ્યારે તમે ક્યારેય લોન કે ક્રેડિટ કાર્ડનો ઉપયોગ કર્યો ન હોય.

300 થી 599

આ રેન્જનો સ્કોર ખરાબ માનવામાં આવે છે. તે દર્શાવે છે કે ચુકવણીમાં વારંવાર મોડું થયું છે અથવા ક્રેડિટ મેનેજમેન્ટ યોગ્ય નથી. આવા સ્કોર સાથે લોન મળવી મુશ્કેલ બની શકે છે.

550 થી 649

આ સ્કોર પણ ઓછો માનવામાં આવે છે. કેટલીક નાણાકીય સંસ્થાઓ આવી રેન્જમાં લોન આપી શકે છે, પરંતુ શરતો કડક હોઈ શકે છે.

650 થી 749

આ રેન્જને સામાન્ય રીતે સરેરાશ અથવા યોગ્ય સ્કોર માનવામાં આવે છે. આ સ્કોર સાથે ઘણી બેંકો લોન આપવા તૈયાર થઈ શકે છે, પરંતુ તે બેંકની નીતિ પર પણ આધાર રાખે છે.

750 થી 900

આ સૌથી સારો સ્કોર માનવામાં આવે છે. જો તમારો સ્કોર આ રેન્જમાં હોય તો બેંકો તમને સરળતાથી લોન ઓફર કરી શકે છે. ઘણી વખત આવા ગ્રાહકોને ઓછા વ્યાજ દરે લોન મળવાની શક્યતા પણ રહે છે.